家庭资产管理计划

前言

几点共识:

- 对于普通家庭来说,稳妥投资的核心是是保障本金安全、控制风险、保持流动性,同时兼顾适度收益。

- 普通人应该有普通人的认知,小散户是没有操盘能力的,牢记“我不具备择时、择股的能力,也没有和这个时间和精力,能够赚到市场Beta的钱”

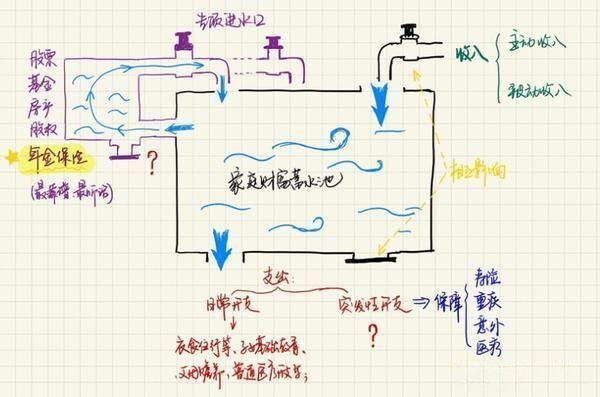

资产管理

投资部分

投资前的准备

1.建立应急储备金

- 预留3-6个月家庭开支作为应急资金,存入货币基金或活期存款,确保随时可用。

- 避免因突发情况(疾病、失业)等被迫动用投资资金。

2.评估家庭风险承受能力 - 根据收入稳定性、负债情况(房贷、车贷)、家庭成员结构等,确定投资期限和可承受的波动范围。

3.优先完成基础保障 - 配置医疗险、重疾险、意外保险等基础保险、避免因意外事件导致财务崩溃。

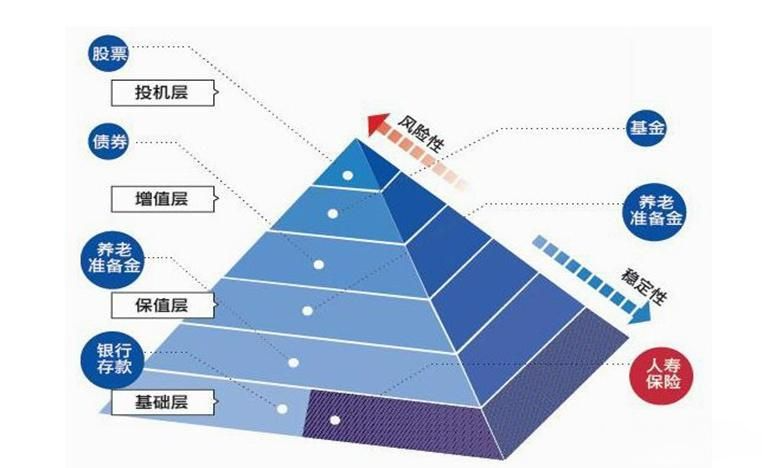

投资的核心原则

- 分散风险

- 不能把所有资金投入单一领域,采用低风险+中低风险+少量高风险组合,降低市场波动影响。

- 标准普尔家庭资产配置理念:

- 10% 短期消费(应急资金)

- 30% 保本型资产(存款、国债、保险)

- 30% 稳健资产(债券基金、指数基金定投)

- 20% 长期收益(可选优质房产、养老基金等)

- 10% 风险投资

- 长期思维

- 避免频繁操作,用时间平滑短期波动(尤其适用于基金、保险等)。

具体投资工具推荐

- 保本型资产(安全性最高)

- 银行存款

- 国债:3、5年期国债,利率稳定(2.5%-3%),国家信用背书,几乎无风险。

- 储蓄型保险

- 增额终身寿险/年金险:长期复利约2.5%-3%,锁定利率,适合教育金、养老金规划。

- 例子:孩子从0岁到22岁,按照每年教育基金定投5w元,产生的收益加上本金作为孩子未来的学费。

- 稳健增值型(低风险+适度收益)

- 货币基金/短债基金:年化收益2%-3%,流动性强,适合短期闲置资金。

- 纯债基金:主要投资国债、企业债,年化收益3%-5%,波动小于股票基金,持有1年以上较稳妥。

- 指数基金定投:长期投资股票宽基指数(ETF定投)、平坦成本,适合5年以上的投资(历史年化5%-8%)。

- 最好或者必须是美股的大盘指数,比如标普500、nasdaq100等。

- 最重要就是要严格遵守纪律,不要看到回撤就杀跌,按照规则执行定投计划,不轻易卖出。

- 实物资产

- 房产:适合购买一套或两套,最重要的是流动性,其他次要。

- 黄金:作为避险资产对冲经济波动,配置总资产的5%-10%

1 | |

风险管理

实操建议

- 国债逆回购+货币基金组合配置30%-50%资金,通过证券账户参与国债逆回购(1-7天期,年化2%-3%),节假日收益率常翻倍。闲余资金买入货币基金(如余额宝),实现T+0灵活存取,综合年化2.5%左右。

- 指数增强基金定投每月定投宽基指数增强基金(如沪深300增强),长期年化6%-8%。通过支付宝/天天基金10元起投,利用”智能定投”功能自动低位加码。历史数据显示持有3年以上正收益概率超80%。

- 黄金积存+期权保护银行APP开通黄金积存账户,每日自动买入0.1克起(年化成本节省5%)。同步买入1%仓位的黄金看跌期权,对冲金价波动风险。历史回测显示该组合5年年化回报约5%-7%,最大回撤<3%。

实操建议:优先完成5万元国债逆回购+货币基金配置作为安全垫,再按月收入20%定投指数基金,最后用年结余资金布局可转债和REITs。每季度平衡1次,股债比例控制在3:7。此组合可实现6%-8%综合年化回报,最大回撤控制在5%以内,兼顾流动性与稳健增值。

家庭资产管理计划

http://lisz.site/2025/02/20/家庭资产管理计划/